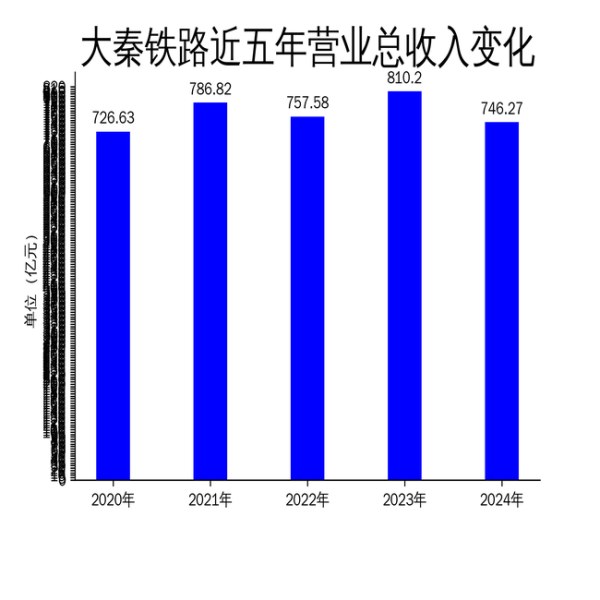

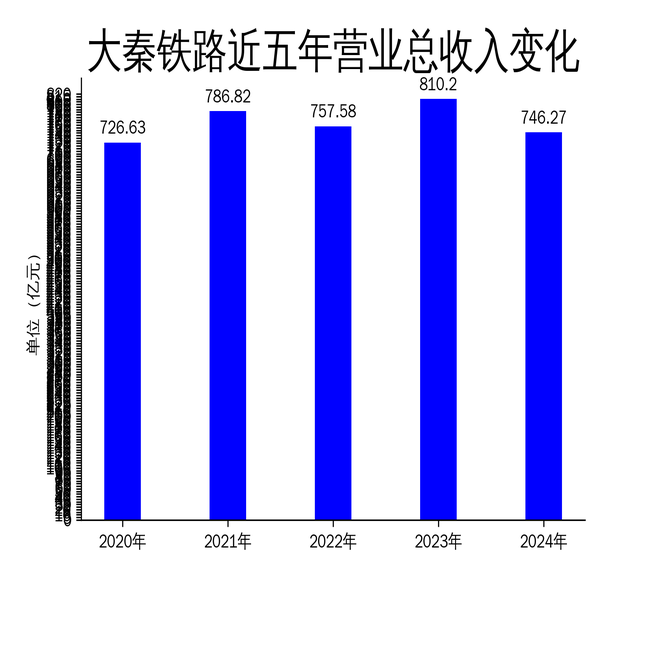

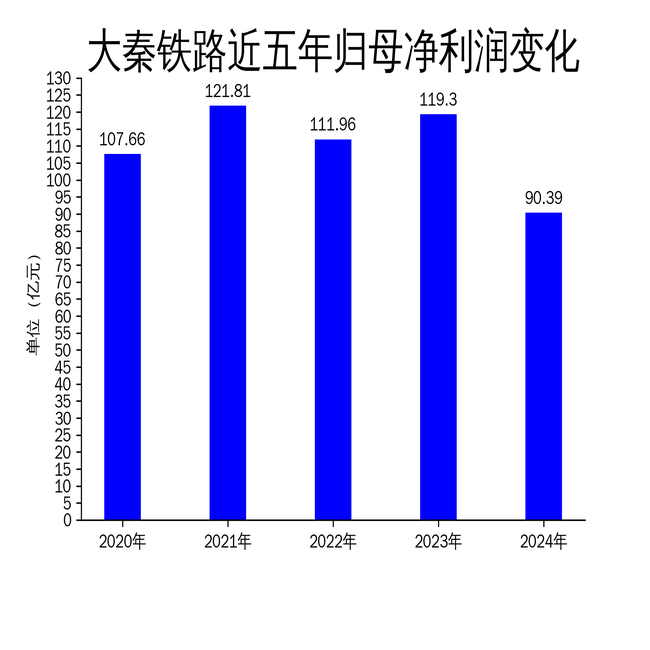

4月29日,大秦铁路发布2024年年报,数据显示公司全年营业总收入为746.27亿元,同比下降7.89%;归属净利润为90.39亿元,同比下降24.23%;扣非净利润为90.36亿元,同比下降24.44%。作为以煤炭运输为主的综合性铁路运输企业,大秦铁路2024年业绩表现不佳,主要受煤炭市场供需宽松、价格下移等因素影响。尽管公司在货运和客运业务上采取了多项措施京海配资,但整体经营压力依然显著。

煤炭运输业务大幅下滑,核心资产大秦线承压

大秦铁路的核心业务是煤炭运输,2024年煤炭发送量占公司货物发送总量的83.4%。然而,报告期内公司完成货物发送量70,622万吨,同比下降2.7%;换算周转量3,685亿吨公里京海配资,同比下降6.3%。核心经营资产大秦线完成货运量39,215万吨,同比下降7.1%,日均开行重车77列,其中2万吨重车52.8列。

煤炭运输业务下滑的主要原因有三:一是上游货源受限。受“三超一隐”整治、环保安监加码等因素影响,公司主要货源地山西省煤炭减产,2024年山西省原煤产量为12.7亿吨,较上年减少1.1亿吨。二是进口煤炭冲击。2024年煤炭进口量达5.4亿吨,同比增长14.4%,进口煤炭多由海运直达港口,对大秦线铁水联运煤炭需求形成替代。三是能源结构变化。2024年国内清洁能源发电对火力发电的替代效应增强,水电、风电、太阳能发电量分别同比增长10.9%、12.5%和43.6%,煤炭消费量占能源消费总量比重下降1.6个百分点至53.2%。

货运改革与客运优化成效有限,非煤货品运输成亮点

面对煤炭运输业务的压力,大秦铁路在货运业务方面深化市场化改革,依托太原、大同两个物流中心,构建多式联运体系,推进物流转型升级。公司实施“一稳三增”策略,开发物流总包及“总对总”项目,专班推进“公转铁”,努力稳住大宗基础货源。此外,公司通过开行钢铁、光伏、化肥等特色专列,挖潜“捎脚”运输,全年非煤货品发送量增长1,197万吨,“以白补黑”取得一定成效。

在客运业务方面,公司坚持面向市场开车,精准实施“一日一图”,淡季实行“4+3”模式,旺季和小长假打满图、跑满线,通过加开临客、动车组重联、投放智能动车组等举措加大运力供给。2024年公司发运旅客4,641万人,同比增长8.3%。尽管客运业务有所增长,但其对公司整体业绩的贡献有限,难以弥补煤炭运输业务下滑带来的损失。

经营现金流大幅下降,未来挑战依然严峻

2024年大秦铁路经营现金流净额为93.17亿元,同比下降46.0%,显示出公司在经营活动中面临的资金压力。第四季度公司营业收入为194.1亿元,同比下降4.0%;归属净利润为4.36亿元,同比下降46.7%;扣非净利润为4.64亿元,同比下降43.1%。截至四季度末,公司总资产2070.18亿元,较上年度末下降0.3%;归母净资产为1548.84亿元,较上年度末增长12.4%。

尽管公司在2024年通过多项措施努力提升经营效益,但煤炭市场供需宽松、能源结构变化等外部因素对公司业务的冲击依然显著。未来,大秦铁路需进一步优化业务结构,提升非煤货品运输和客运业务的盈利能力,以应对煤炭运输业务持续下滑的挑战。同时,公司还需加强成本控制和资金管理,确保在复杂市场环境中保持稳健经营。

本文源自:金融界京海配资

秦安配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯